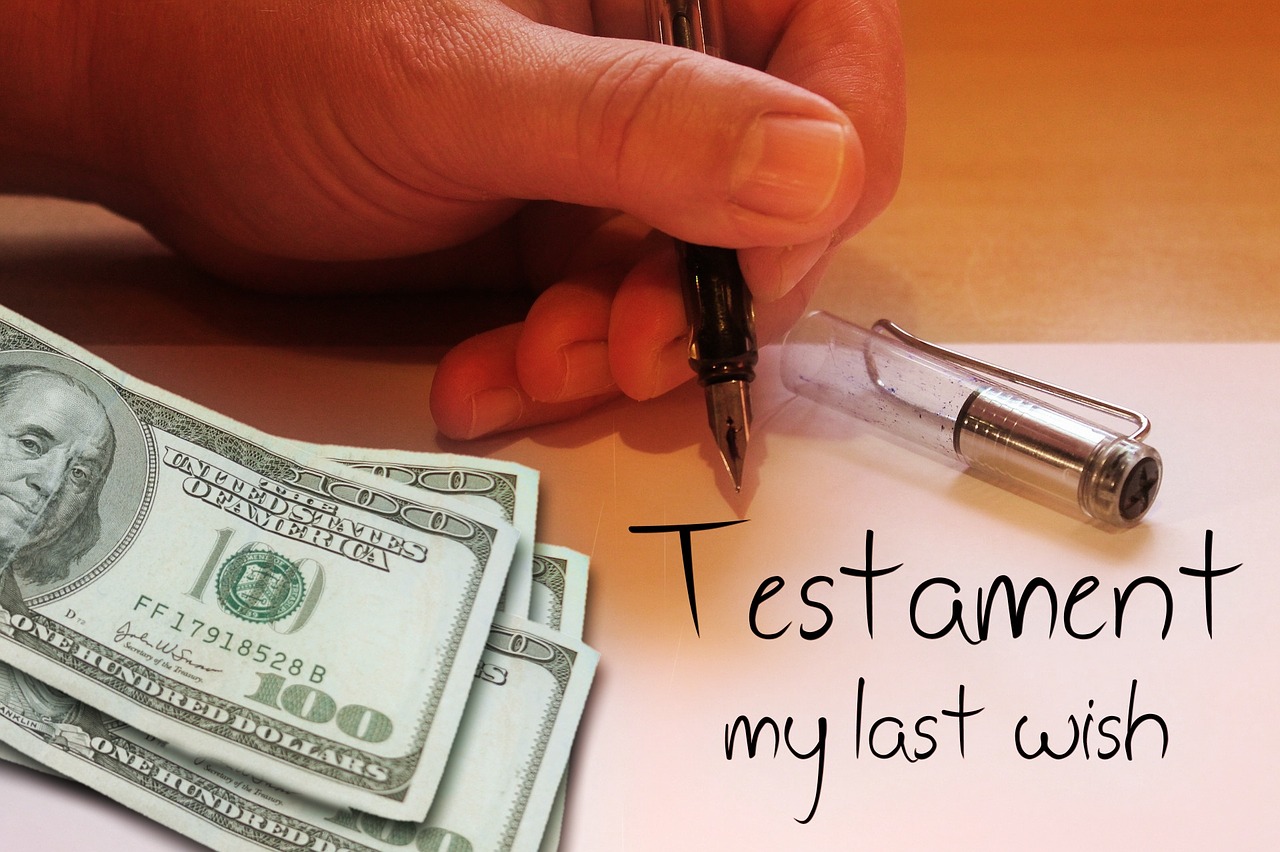

Antes de final de año, la amortización adicional de los créditos sobre vivienda permite reducir deuda y desgravarse en 2019, sobre todo si se hace en plazo, con los tipos en el 0%

Casi para el décimo año consecutivo, la deuda hipotecaria acumulada por familias españolas en su herencia está a punto de reducirse otro ejercicio como resultado de una crisis financiera que causó un efecto de acción-reacción entre el hipotecado: cómo sus presupuestos domésticos acortados el desempleo o la reducción de salarios, la carga de la deuda se ha eliminado, siempre que sus diferentes realidades le permitieran hacerlo.

En cualquier caso, hasta octubre pasado, el bancario español fue 522,614,000 euros, representando cerca de 6.100 millones menos que cuando comenzó el año 2018. La reducción fue del 1,5% en los diez meses en un movimiento descendente constante desde que las familias en febrero de 2009 acumularon una deuda histórica de más de 677.000 millones de euros en préstamos de vivienda.

Desde entonces, la amortización total o parcial de las hipotecas ha superado en mucho el número de nuevos préstamos que los bancos han concedido durante la crisis y la subsiguiente recuperación económica. En realidad, en los últimos dos años las instituciones financieras han reconocido como aumento de la aprobación de nuevas líneas de crédito para vivienda, en línea con el mercado inmobiliario creciendo, aunque los montos de esas hipotecas aún no superó los créditos que se están cancelando o las amortizaciones hechas .

De hecho, las estadísticas proporcionadas por el Banco de España todavía no contienen los datos de una de las operaciones más comunes realizadas hipotecados en el último trimestre del año, en general, y en este último período de 2018 antes de la Navidad de particular: la amortización de la hipoteca para retirar la deuda, sí, pero sobre todo para equilibrar las cuentas de la próxima Declaración de Renta, que será presentada al Tesoro a partir de abril. La última opción la práctica que todavía se beneficia de la deducción general para la compra-un descuento del 15% sobre los valores pagados cada año en los hipotecas actuales para aquellos con crédito hasta 2012.

Sin alcanzar el máximo

Con los tipos de interés vigentes en el 0%, el importe que muchas hipotecas han pagado hasta ahora no ha superado los 9.035 euros, que, como máximo, pueden deducirse para este concepto. Por lo tanto, aquellos que pueden, hoy en día, aprovechar para amortizar más dinero de su hipoteca para completar ese valor. La cuestión, como en otras ocasiones, es recurrente: término o cuota de Quito?

Aunque cada caso debe evaluar las características financieras de cada familia, con tasas de interés tan bajas como conveniente término de hipoteca, a menudo disminuir dependiendo de la cantidad a ser amortizada en este pago extraordinario. Aunque a corto plazo sólo algunos euros compartirán menos realmente es acortar la vida de la hipoteca y por lo tanto el interés a ser pagado en el futuro y será más sustancial en el proyecto de ley de crédito global.

Por el contrario, aquellos que optan por tasa reducida dependiendo de lo que está escrito fuera, van a ver reducido su pago mensual con sensibilidad, pero no es mucho dinero todos los meses para guardar mientras el plazo de la hipoteca es el mismo que hasta ahora.

Hay pocos que pueden entrar en nuestras mentes o al menos la parte de nuestro cerebro que gobierna las decisiones que tomamos sobre nuestras compras, como Scott Grimes y Lynne Laube. Los cofundadores de Cardlytics Inc. manejan los datos personales más valiosos y relevantes del planeta: el uso de tarjetas de crédito y débito. Ayudan a silenciar algunos de los principales bancos de EE. UU. en lo que se conoce en el mercado como ventas de datos y el uso de estos datos para alentar a los consumidores a comprar más con sus tarjetas.

Hay pocos que pueden entrar en nuestras mentes o al menos la parte de nuestro cerebro que gobierna las decisiones que tomamos sobre nuestras compras, como Scott Grimes y Lynne Laube. Los cofundadores de Cardlytics Inc. manejan los datos personales más valiosos y relevantes del planeta: el uso de tarjetas de crédito y débito. Ayudan a silenciar algunos de los principales bancos de EE. UU. en lo que se conoce en el mercado como ventas de datos y el uso de estos datos para alentar a los consumidores a comprar más con sus tarjetas.